コンテンツ番号:500

更新日:2026年04月01日

ここでは、国民健康保険税の税率や後期高齢者医療保険(以下「後期」)への移行等による軽減制度について紹介します。

国民健康保険税

- 令和8年度からの子ども・子育て支援金制度

- 国民健康保険税の税率等について

- 国民健康保険税の軽減について

- 国保から後期への移行に伴う軽減

- 社会保険から後期への移行に伴う被扶養者への減免

- 非自発的失業者への軽減

- 産前産後期間の免除について

- 納付方法について

- 国民健康保険税を滞納すると

- よくある質問

- お問い合わせ窓口

令和8年度からの子ども・子育て支援金制度

令和8年4月から、「子ども・子育て支援金制度」が始まりました。

この制度は、子育てを社会全体で支えるために、すべての世代や企業の方が費用を負担し、子育て支援に活用する仕組みで、子ども・子育て支援金は加入している公的医療保険の保険料とあわせて納めていただくこととされています。

これまで、国民健康保険税の課税区分は「医療分」、「後期高齢者支援金分」、「介護納付金分」の3つでしたが、新たに「子ども・子育て支援金分」の課税区分を追加しました。

当市では、皆さまの負担が大きく増えないよう、ほかの課税区分の税率を引き下げ、従来とほぼ同じ負担水準となります。

皆さまのご理解とご協力をお願いします。

国民健康保険税の税率等について

課税区分

- 所得割:世帯の所得に応じて計算される区分です。

- 均等割:世帯の国民健康保険(以下「国保」)被保険者数に応じて計算される区分です。

- 平等割:1世帯あたりに課税される区分です。

| 区分 | 所得割 | 均等割 | 平等割 | |

|---|---|---|---|---|

| 令和7年度まで | 医療分 | 7.5% | 30,900円 | 21,400円 |

| 支援金分 | 2.6% | 10,400円 | 7,200円 | |

| 介護分 | 2.0% | 10,000円 | 5,200円 | |

| 子ども・子育て支援金分 | ー | ー | ー | |

| 令和8年度 | 医療分 | 7.2% | 29,700円 | 20,700円 |

| 支援金分 | 2.6% | 10,400円 | 7,200円 | |

| 介護分 | 2.0% | 10,000円 | 5,200円 | |

| 子ども・子育て支援金分 | 0.3% | 1,200円 ※18歳以上の100円加算含む | 700円 | |

| - | 医療分 | 支援金分 | 介護分 | 子ども・子育て支援金分 |

|---|---|---|---|---|

| 令和7年度 | 660,000円 | 260,000円 | 170,000円 | ー |

| 令和8年度 | 670,000円 | 260,000円 | 170,000円 | 30,000円 |

国民健康保険税の軽減について

低所得世帯に対する均等割・平等割の軽減

世帯の前年の所得に応じて、均等割及び平等割が7割、5割、2割と3区分により軽減されます。

(注)軽減となる要件は、次のとおり4月1日現在(それ以降に新たに国保に加入した世帯については資格取得日)の世帯の総所得等で判定します。

7割軽減の要件

43万円+{10万円×(給与所得者等の数-1)}以下

5割軽減の要件

43万円+{31万円×(被保険者数+特定同一世帯所属者数)}+{10万円×(給与所得者等の数-1)}以下

2割軽減の要件

43万円+{57万円×(被保険者数+特定同一世帯所属者数)}+{10万円×(給与所得者等の数-1)}以下

特定同一世帯所属者

国保から後期へ移行された方のうち、後期の被保険者となった後も継続して同一の世帯に属する方。

給与所得者等の数

給与収入が55万円を超える給与所得者、公的年金等収入が60万円を超える65歳未満の公的年金等所得者、公的年金等収入が125万円を超える65歳以上の公的年金等所得者の数

| - | 7割軽減 | 5割軽減 | 2割軽減 | |||

|---|---|---|---|---|---|---|

| 均等割 | 平等割 | 均等割 | 平等割 | 均等割 | 平等割 | |

| 医療分 | 20,790 円 | 14,490 円 | 14,850 円 | 10,350 円 | 5,940 円 | 4,140 円 |

| 支援金分 | 7,280 円 | 5,040 円 | 5,200 円 | 3,600 円 | 2,080 円 | 1,440 円 |

| 介護分 | 7,000 円 | 3,640 円 | 5,000 円 | 2,600 円 | 2,000 円 | 1,040 円 |

| 子ども・子育て支援金分 | 840円 | 490円 | 600円 | 350円 | 240円 | 140円 |

未就学児に対する均等割の軽減

- 国保に加入している未就学児(6歳に達する日以降最初の3月31日以前である被保険者)の均等割が半額になります。

(注)令和7年度分は平成31年4月2日以降に生まれた方が対象です。 - 既に、低所得世帯に対する均等割の軽減が適用されている場合は、当該軽減後の金額が半額になります。

| - | 7割軽減 | 5割軽減 | 2割軽減 | 軽減無し |

|---|---|---|---|---|

| 医療分 | 4,455円 | 7,425円 | 11,880円 | 14,850円 |

| 支援金分 | 1,560円 | 2,600円 | 4,160円 | 5,200円 |

| 介護分 | 40歳から65歳未満の方が対象です。 | |||

| 子ども・子育て支援金分 | 全部軽減 | |||

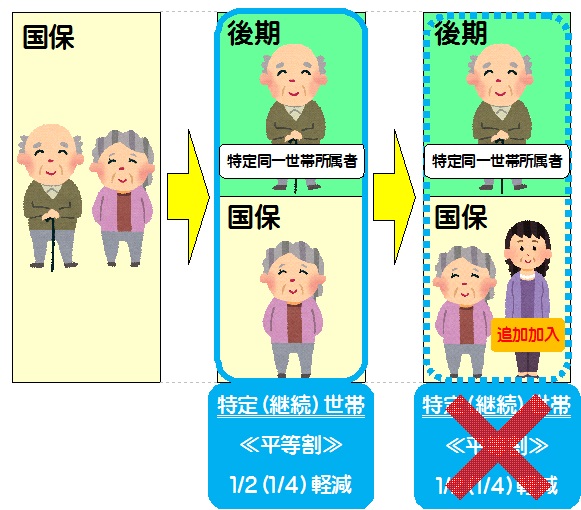

後期への移行に伴う国民健康保険税の軽減措置について

1 特定世帯・特定継続世帯に対する平等割の軽減(国保から後期への移行に伴う軽減)

軽減の内容

特定世帯

最長5年度間、医療分、支援金分及び子ども・子育て支援金分にかかる平等割額(介護分は除く)が半額になります。(2分の1が軽減)

特定継続世帯

特定世帯に対する5年度間の軽減終了後は、特定継続世帯として最長3年度間、医療分、支援金分及び子ども・子育て支援金分にかかる平等割額(介護分は除く)の4分の1が軽減になります。なお、法定軽減(7割、5割、2割軽減)に該当する場合は、軽減後の平等割額からさらに軽減になります。

軽減の対象となるための要件

次の時点において、特定世帯、もしくは特定継続世帯であること。

- 国保加入者が後期へ移行した時

- 賦課期日

※賦課期日とは原則4月1日ですが、それ以降に新たに国保に加入した世帯については資格取得日が賦課期日です。

特定世帯とは、次のすべての要件を満たす世帯です

- 国保加入者が後期へ移行した月から5年間

- 国保から後期へ移行した方が引き続き同じ世帯に属している

- 世帯内の国保加入者が1人

特定継続世帯とは、次のすべての要件を満たす世帯です

- 国保加入者が後期へ移行した月から5年間が経過後、3年間

- 国保から後期へ移行した方が引き続き同じ世帯に属している

- 世帯内の国保加入者が1人

軽減期間

国保から後期へ移行時、もしくは賦課期日において特定(継続)世帯であれば、その時点から年度末まで軽減が適用されます。

| - | <特定世帯> 後期への移行後5年間 |

<特定継続世帯> 左記の5年間が経過後3年間 |

||||||

|---|---|---|---|---|---|---|---|---|

| 種別 | 医療分 | 支援金分 | 介護分 | 子ども・子育て支援金分 | 医療分 | 支援金分 | 介護分 | 子ども・子育て支援金分 |

| 所得割額 | 軽減無し | 軽減無し | ||||||

| 均等割額 | 軽減無し | 軽減無し | ||||||

| 平等割額 |

2分の1軽減(半額) |

軽減無し | 2分の1軽減(半額) | 4分の1軽減 | 軽減無し | 4分の1軽減 | ||

軽減イメ-ジ

軽減の終了

該当月から軽減が終了する場合

世帯主変更

国保上の納付義務者が変更となった際には、新たに国保に加入する世帯として取り扱われることにより、その新たな世帯としての資格取得日(国保加入日)が賦課期日となり軽減が見直されます。その結果、特定世帯・特定継続世帯でなくなった場合には、その月以降の軽減は終了します。

その年度の軽減は継続されるが、翌年度以降の軽減は終了する場合

下記のいずれの場合も、その事象が軽減判定日の翌日から翌年3月に発生した場合となります。

世帯内の国保加入者が2人以上になった場合

- 事例1:もともと同一世帯にいた方が、国保に追加加入した場合

- 事例2:障害認定によって国保から後期に移行した方が、障害認定の再判定によって後期を離脱し、再度国保に加入した場合

上記のいずれの場合も、その年度の軽減は継続しますが、翌年度以降の軽減は終了します。

後期へ移行された方が転居や世帯分離、死亡等によって国保加入者と同一世帯でなくなった場合

※世帯主変更が伴う場合は、前述のとおり当該月から軽減が終了します。

事例:世帯主でない、国保から後期に移行した方(世帯主のお母さんなど)が、転居によって別世帯となった場合

上記の場合、その年度の軽減は継続しますが、翌年度以降の軽減は終了します。

2 職場等の健康保険・共済組合・船員保険(国保組合を除く)で扶養されていた方に対する減免

減免の内容

職場等の健康保険・共済組合・船員保険(注)(国保組合は除く)の加入者が、後期へ移行することにより、その扶養家族が新たに国保に加入する場合において、その加入する扶養家族のうち65歳から74歳までの方を「旧被扶養者」といいます。

申請により、所得割が全額免除、均等割も半額免除になります。また、被保険者が旧被扶養者のみの場合は、平等割も半額免除になります。(7割、5割軽減を除きます。)

(注)職場等の健康保険・共済組合・船員保険の任意継続も含みます。

対象者の要件

国保の被保険者のうち、次の項目すべてに該当する方を「旧被扶養者」として所定の減免が適用されます。

- 国保の資格を取得した日時点で、65歳以上であること

- 国保の資格を取得した日の前日に、健康保険・共済組合・船員保険(国保組合は除く)の被扶養者であったこと

- 国保の資格を取得した日の前日に、扶養関係にあった健康保険・共済組合・船員保険(国保組合は除く)の被保険者本人が、その翌日に後期に加入したこと

※後期への加入には、障害認定による加入も含みます。

旧被扶養者の国民健康保険税

- 所得割がかかりません

- 国保に加入した日の属する月以降2年を経過するまでの間、均等割が半額になります

ただし、法定軽減(7割、5割軽減)該当者は対象外。2割軽減該当者は、2割軽減前の額の10分の3が減額されます。(10分の3+10分の2=2分の1) - 国保に加入した日の属する月以降2年を経過するまでの間、世帯内の国保加入者全員が旧被扶養者の場合は、平等割も半額となります

ただし、法定軽減(7割、5割軽減)該当者は対象外。2割軽減該当者は、2割軽減前の額の10分の3が減額されます。(10分の3+10分の2=2分の1)

※世帯内の国保加入者に旧被扶養者以外の方がいる場合は、平等割の半額減免は適用されませんが、資格異動により年度途中で世帯内の国保加入者が旧被扶養者のみになった場合は、その時点が属する月から平等割の半額減免が適用されます。

| 種別 | 医療分 | 支援金分 | 介護分 | 子ども・子育て支援金分 |

|---|---|---|---|---|

| 所得割額 | 全額減免 | 国民健康保険税に含まれません (65歳以上のため) |

全額減免 | |

| 均等割額 | 半額減免(国保加入から2年間) ※法定軽減(7割、5割軽減)該当者は対象外 |

半額減免(国保加入から2年間) ※法定軽減(7割、5割軽減)該当者は対象外 |

||

| 平等割額 | 世帯内の国保加入者全員が旧被扶養者の場合、半額減免(国保加入から2年間) ※法定軽減(7割、5割軽減)該当者は対象外 |

世帯内の国保加入者全員が旧被扶養者の場合、半額減免(国保加入から2年間) ※法定軽減(7割、5割軽減)該当者は対象外 |

||

| 世帯内の国保加入者に旧被扶養者以外の方がいる場合、減免無し | 世帯内の国保加入者に旧被扶養者以外の方がいる場合、減免無し | |||

減免の終了(減免の期間)

下記のいずれかの要件に該当した場合は、減免終了となります。

- 旧被扶養者が死亡した場合

- 旧被扶養者が他の医療保険(市区町村国保以外)へ異動した場合

申請の際にご持参いただくもの

- 職場等の健康保険・共済組合・船員保険などの喪失日がわかる物

- 身分証明書(マイナンバーカード等)

倒産、解雇や雇い止めなどにより離職された人の国民健康保険税の軽減措置について

倒産、解雇や雇い止めなどにより離職された人(非自発的失業者)は、申告により国民健康保険税が軽減されます。

対象となる人

次のすべての条件を満たす人が対象です。

- 失業時点で65歳未満の人

- 雇用保険の失業等給付を受ける人で、雇用保険受給資格者証の離職理由コ-ドが次の1または2に該当する人

- 雇用保険の特定受給資格者 倒産、解雇などで離職された人

(雇用保険受給資格者証の離職理由番号11、12、21、22、31、32) - 雇用保険の特定理由離職者 雇い止めなどにより離職された人

(雇用保険受給資格者証の離職理由番号23、33、34)

ただし、雇用保険の特例受給資格者(注1)(短期雇用者の離職に対する一時金の給付を受ける人)及び高年齢受給資格者(注2)(65歳以上の離職に対する一時金の給付を受ける人)は、軽減措置の対象とはなりませんので確認の際にご留意下さい。

- 雇用保険の特定受給資格者 倒産、解雇などで離職された人

- (注1)特例受給資格者の資格者証の右上には「特」と印字されています。

- (注2)高年齢受給資格者の資格者証の右上には「高」と印字されています。

軽減措置の概要

非自発的失業者の国民健康保険税について、前年における本人の給与所得をその100分の30とみなして計算します。

軽減期間

軽減期間は、離職の翌日から翌年度末までの期間となり、雇用保険の失業等給付を受ける期間とは異なります。

(注)軽減期間中も、就職や被用者保険(社会保険など)の扶養になるなど、他の健康保険に加入して国保を脱退すると軽減は終了しますが、再度離職や扶養を抜けて国保に再加入し、軽減期間中に新たに雇用保険の受給資格が生じていなければ、引き続き対象となります。なお、再就職の際、雇用保険受給資格が新たに発生した場合は、軽減期間を再判定します。

申告の際にご持参いただくもの

- 雇用保険受給資格者証

- 身分証明書(マイナンバーカード等)

産前産後期間の国民健康保険税の免除について

令和6年1月1日から産前産後期間相当分(4か月間)の国民健康保険税免除制度が始まりました。

免除対象者

免除対象者は、令和5年11月1日以降に出産予定又は出産した国保の被保険者です。

※妊娠85日(4か月)以上の出産が対象です。また、早産、流産、死産及び人工妊娠中絶の場合も含みます。

免除期間と免除金額

免除期間は、出産予定日又は出産日が属する月の前月から翌々月までの4か月間(多胎妊娠の場合は出産予定日又は出産日が属する月の3か月前からの6か月間)です。

免除金額は、令和6年1月以降、対象となる期間の国民健康保険税(所得割額と均等割額)の全額です。

単胎妊娠の場合

| 令和7年 | |||||

|---|---|---|---|---|---|

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 |

| - | 〇 | 出産 | 〇 | 〇 | - |

多胎妊娠の場合

| 令和7年 | |||||

|---|---|---|---|---|---|

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 |

| 〇 | 〇 | 〇 | 出産 | 〇 | 〇 |

届出方法

- 届出は出産予定日の6か月前から受け付けます。

- 出産後の届出も可能です。

窓口での届出

- 産前産後期間に係る国民健康保険税軽減届出書

- 世帯主と出産被保険者のマイナンバ-が確認できるもの(マイナンバ-カ-ド等)

- 届出人に係る顔写真付きの本人確認書類(運転免許証、マイナンバ-カ-ド等)

- 母子健康手帳

- 別世帯の人が届け出る場合は、世帯主からの委任状

郵送での届出

届出書に2から5までの書類の写しを同封

納付方法について

普通徴収(納付書及び口座振替)

自宅に郵送された納付書を金融機関等窓口、コンビニエンスストア等へ持参して納付する方法です。金融機関等窓口で事前に口座振替の手続を済ませておくことにより、口座からの自動引き落としによる納付も可能となります。

特別徴収(年金からの引き落とし)

65歳から74歳までの世帯主であって、次の1から3のすべてに当てはまる人は、年金から国民健康保険税を差し引いて納めていただくこととなります。

- 世帯主が国保被保険者であること。

- 世帯内の国保被保険者全員の年齢が65歳から74歳であること。

- 年金の年額が18万円以上で、国民健康保険税が介護保険料と併せて、年金額の2分の1を超えないこと。

特別徴収の人で、口座振替に切り替えたい人は、手続きをすることで、年金からの引き落としを中止できます。

手続き手順

- 税務課で、年金からの納付を中止する手続きを行う。

- 金融機関窓口で、口座振替依頼書を提出する。

振替口座の預金通帳と、通帳のお届け印をご持参ください。

国民健康保険税を滞納すると

特別な事情がないのに国民健康保険税を滞納すると、未納期間に応じて下記のような措置がとられます。

納期限を過ぎると督促が行われます。延滞金などを徴収される場合がありますので、速やかに納めましょう。

滞納が続くと特別療養費の支給対象者となり、病院等にかかる際に、いったん医療費を全額自己負担することになる場合があります。病院等で全額支払った後、市役所窓口で療養費払いの手続きをすることにより、7~8割分の給付請求を行えますので、結果的には普通の被保険者と同じ2~3割負担になります。

ただし、市役所で治療の内容を確認できるまでに2か月以上かかるため、療養費の金額が確定するまでは3か月以上かかります。

納期限から1年6か月を過ぎると、国保の給付が全部または一部差し止めになる場合があります。

それでも納めないでいると、差し止められた保険給付額から滞納分が差し引かれます。

このようなことにならないためにも、国民健康保険税は必ず納期内に納めましょう。

よくある質問

Q1 社会保険に加入しているのに国民健康保険税の納付書が届きました。なぜでしょうか。

- 国民健康保険税は、4月1日を起点として、1か月ごとに税額が算定されます。したがって、社会保険に加入済でも、国民健康保険に加入していた時期が1か月でもあれば、加入していた時期の国民健康保険税の納付が必要です。

なお、企業等への就職により社会保険に加入した場合は、市役所窓口で国保から脱退する手続きが必要です。脱退手続きをしていないと、国民健康保険税がかかってしまいます。お勤め先の会社がご本人の代わりに国保脱退の手続きをすることはありませんので、ご注意ください。国保脱退の手続き方法については、こちらをご覧ください。

Q2 会社を退職して国民健康保険税に加入したら、世帯主の名前で納付書が届きました。なぜでしょうか。

-

国民健康保険税は、国が定める地方税法に基づき、世帯主が納税義務者となります。

したがって、世帯主が社会保険などに加入していても、世帯内に国保の被保険者がいる場合、世帯主に課税されることとなります。

Q3 家族3人で国保に加入しています。1人ずつの税額に分けて納付書を発行することはできますか。

-

国保税は、個人の住民税と異なり、世帯内の国保に加入している方全員分の税額が世帯主に課税されますので、納付書を分けて発行することはできません。なお、被保険者ごとの税額については、納税通知書の「国民健康保険税 個人別明細書」をご覧ください。

Q4 年金から天引き(年金特徴)されずに納付書が届きました。どうしてですか。

-

以下の条件のいずれかに該当する世帯主の方は、特別徴収の対象になりませんので、納付書または口座振替での納付をお願いします。・国保に加入していない(社会保険、後期高齢者医療制度などに加入している)・世帯内の被保険者に65歳未満の方がいる・年金額が年額18万円未満である

・今年度の介護保険料が年金から天引きされていない・国民健康保険税と介護保険料の合計額が、2か月毎に支払われる年金額の2分の1を超えている・年度内(4月から3月まで)に75歳になり、後期高齢者医療保険制度に切替になる方

国民健康保険税に関するお問い合わせ窓口

国民健康保険税の基礎となる税率に関すること

国保医療課国保年金係:0192-27-3111(内線142、143、144、148)

国民健康保険税の計算方法に関すること

税務課諸税係:0192-27-3111(内線153)

国民健康保険税の納付方法、相談に関すること

税務課収納係:0192-27-3111(内線157、158、161)